Một trong những ưu điểm mua nhà dự án là bạn sẽ mua được nhà trong một khu qui hoạch mới, nhà mới xây hiện đại và quan trọng là bạn không phải thanh toán 1 lần như nhà lẻ mà trả theo tiến độ dự án, thời gian thường trên dưới 2 năm tùy vào dự án và chủ đầu tư.

Tuy nhiên, vì mua nhà mà tài sản hình thành trong tương lai luôn có rủi ro đi kèm do cơ sở pháp lý cũng được hình thành trong tương lai và thời gian đó luôn có các rủi rõ nhất là các rủi ro từ phía chủ đầu tư khi thực hiện các nghĩa vụ và cam kết với nhà nước.

Căn hộ PV Landmark đã hơn 10 năm chưa bàn giao được nhà

Với nhiều năm kinh nghiệm trên thị trường, Nhà Đất Phố Đông liệt kê các rủi ro thường xảy ra trong những năm qua như sau:

6 rủi ro trong việc mua nhà dự án ( mua nhà hình thành trong tương lai)

Chủ đầu tư huy động vốn của khách hàng khi chưa đủ điều kiện bán hàng

Chủ đầu tư huy động trên 70% trong khi chưa bàn giao nhà

Chủ đầu tư xây dựng không đúng qui hoạch, không đúng về mật độ, hệ số sử dụng đất... Điều này dẫn tới không thể hoàn công và qua đó không thể cấp sổ hồng cho người mua nhà.

Chủ đầu tư dùng dự án để vay nợ ngân hàng và không có khả năng trả nợ.

Trong quá trình thực hiện dự án, chủ đầu tư thiếu vốn, nợ nhà thầu phụ và công trình không thể thực hiện đúng cam kết tiến độ và bàn giao nhà cho người mua nhà

Chủ đầu tư bàn giao căn nhà nhưng các thông số kỹ thuật sai lệch so với cam kết; tiện nghi trang bị không đúng như mô tả trong Hợp đồng mua bán nhà ở

Trong một thị trường lên, mọi thứ “ xuôi chèo mát mái” thì các rủi ro ít đi nhưng khi thị trường xuống, chủ đầu tư gặp khó khăn về dòng tiền, đó là lúc khách hàng sẽ phải “gánh” phần rủi ro ( đúng ra không phải) chung với chủ đầu tư làm ăn không uy tín.

Để tránh và giảm thiểu rủi ro, Nhà Đất Phố Đông xin liệt kê các bước và những kinh nghiệm mua nhà hình thành trong tương lai giúp khách hàng mua được căn nhà như ý và yên tâm chờ nhận nhà:

Bước 1: Đánh giá uy tín chủ đầu tư

Khi đã lên được ngân sách và vị trí cho ngôi nhà tương lai, việc đầu tiên là lên danh sách các dự án trong tầm ngắm “ra đa” của mình. Cần liệt kế các dự án trong danh sách ngắn là cần hỏi:

Ai là chủ đầu tư dự án này?

Họ đã thực hiện bao nhiều dự án tương tự?

Các dự án đó mức độ hài lòng của cư dân với chất lượng và thực hiện cam kết của chủ đầu tư thế nào?

Năng lực tài chính để thực hiện các dự án này ra sao?

Đây là những câu hỏi để tìm câu trả lời nói lên UY TÍN CỦA CHỦ ĐẦU TƯ ở mức nào. Một khi bạn đã có câu trả lời và chọn cho mình dự án thì bước tiếp theo là kiếm tra tính pháp lý của dự án.

Bước 2: Kiểm tra tính pháp lý dự án:

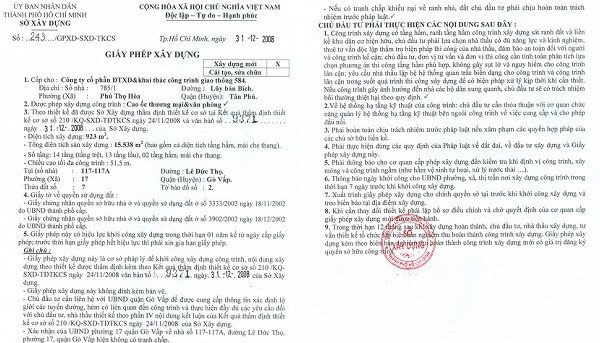

Hãy liên hệ với Sở Xây dựng, việc này hơi khó khăn, nên tốt nhất là làm việc với một Môi giới kinh nghiệm và uy tín để kiểm tra tính pháp lý dự án như trình tự cấp phép xây dựng dự án. Quan trọng là chủ đầu tư phải đưa ra được Giấy phép xây dựng cho dự án.

Giấy Phép xây dựng (Hình Minh hoạ)

Bước 3: Đủ điều kiện bán hàng:

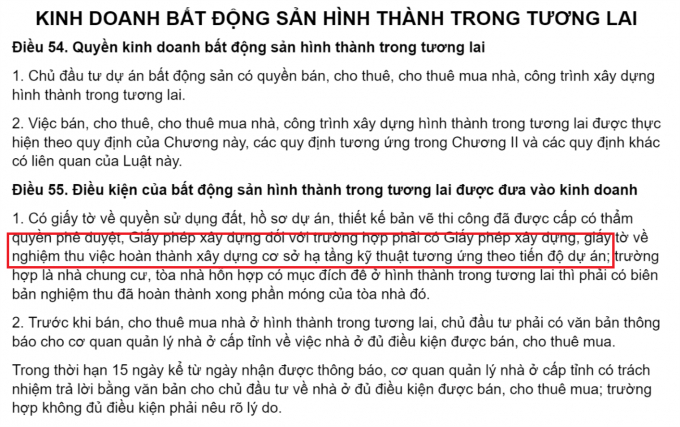

Theo Luật Kinh doanh Bất động sản, chủ đầu tư dự án chỉ được huy động vốn của khách hàng khi đã hoàn thành hạ tầng (cụ thể móng cọc đối với dự án căn hộ chung cư) và có thông báo của Sở Xây dựng sợ tại cho phép huy động vốn của khách hàng. Dù chủ đầu tư hoàn thiện hạ tầng nhưng chưa được phép của Sở Xây dựng thì Chủ đầu tư vẫn chưa được huy động vốn của khách hàng.

Bước 4: Xem xét phương thức thanh toán:

Khi đã chọn được căn nhà trong dự án ưng ý, người mua cần “nghiên cứu” các phương thức thanh toán khác nhau (thường chủ đầu tư có 2-3 phương thức) phù hợp với khả năng tài chính của mình. Thường thì PTTT chuẩn là theo tiến độ xây dựng và dừng lại trước khi thanh toán 70% giá trị căn nhà. Nếu chủ đầu tư huy động hơn 70% trong khi chưa bàn giao nhà là sai luật trừ trường hợp CĐT và người mua nhà có thỏa thuận khác và thỏa thuận này thường lách luật nên luôn có rủi ro cho khách hàng.

Bước 5: Xem xét các điều khoản trên Hợp đồng mua bán.

Đây là văn bản pháp lý cao nhất và bảo vệ khách hàng khi có các rũi ro và tranh chấp. Cần hiểu rõ một số nội dung như sau:

Giá bán

Diện tích nhà, phần sở hữu chung; phần sở hữu riêng

Các cam kết của chủ đầu tư về nội thất, về tiện ích, hạng mục bàn giao

Thời hạn giao nhà

Các điều khoản phạt khi giao nhà trễ và thanh toán trễ

Bước 6: Kiểm tra chứng thư bảo lãnh từ ngân hàng

Theo quy định Luật Kinh doanh Bất động sản (Điều 56), chủ đầu tư dự án bất động sản trước khi bán nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng. Nếu trong trường hợp chủ đầu tư không thể giao nhà thì ngân hàng. Chứng thư bảo lãnh là nghiệp vụ cấp tín dụng của ngân hàng, đây được xem như lời hứa của ngân hàng nếu bên được bảo lãnh không nhận được nhà đúng như thời hạn thì ngân hàng sẽ hoàn trả lại số tiền mà người dân đã đóng.

Nam Long